O “Big Brother” Fiscal

Uma das expressões mais ouvidas nas cotidianas conversas empresariais é o excesso de carga tributária. Claro que isso é um problema, mas não é o único.

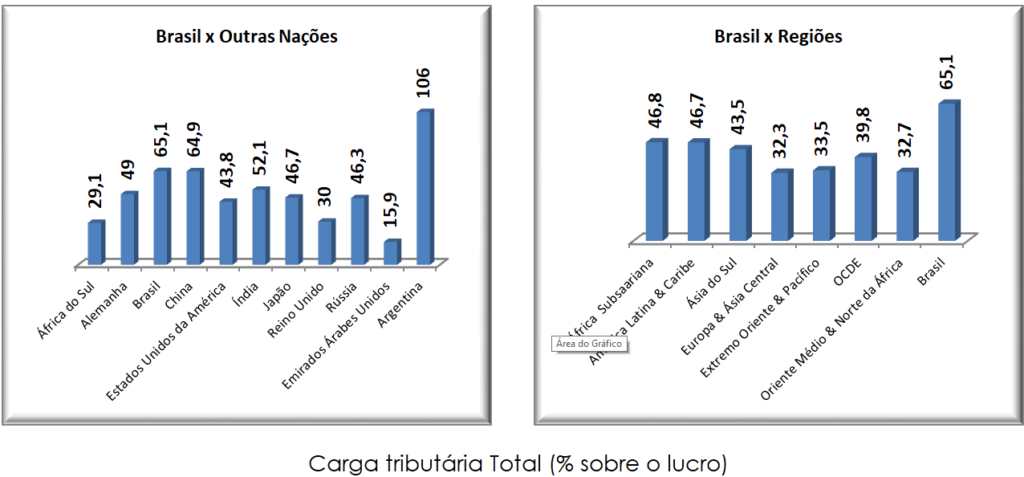

Lançado em 2002, o projeto Doing Business examina as pequenas e médias empresas ao redor do mundo e analisa as regulamentações aplicadas a elas durante o seu ciclo de vida. Ele mede, analisa e compara as regulamentações aplicáveis às empresas e o seu cumprimento em 190 economias.

A média da carga tributária das 190 economias estudadas é 40,9% o Brasil está no 4º quadrante com 65,1%.

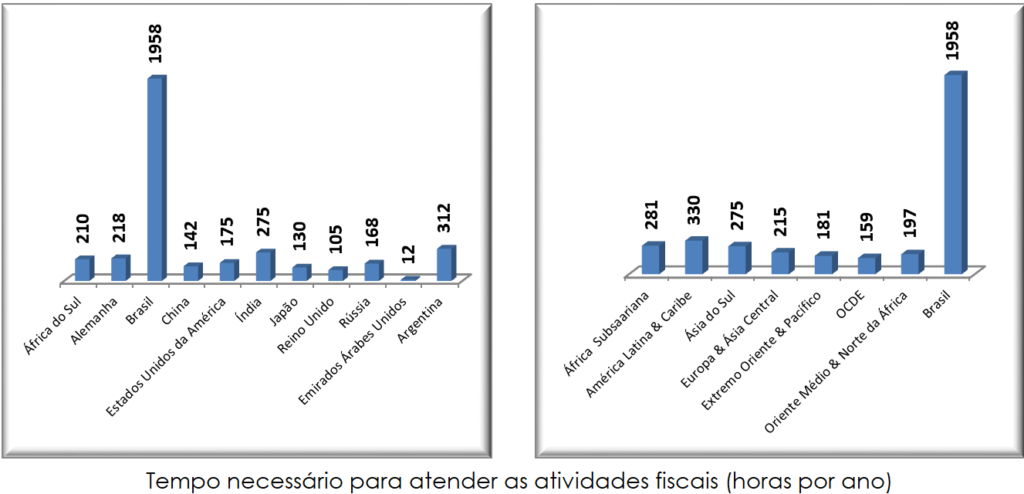

No mesmo relatório apresentado pelo Doing Business em relação a quantidade de horas gastas por ano para atender as atividades fiscais (apuração, recolhimento declarações, etc.) o Brasil é disparado o maior, está 672% acima da média que é 253,5 horas.

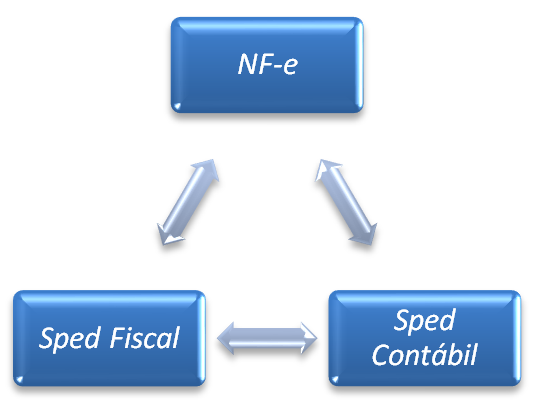

Podemos dizer que mais intensivamente isso começou como parte do Programa de Aceleração do Crescimento (PAC) o Governo Federal instituiu o Sistema Público de Escrituração Digital – Sped através do Decreto nº 6.022, de 22 de janeiro de 2007.

Art. 2o O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações.

Decreto nº 6.022, de 22 de janeiro de 2007.

O sistema está apoiado em três grandes projetos de âmbito nacional.

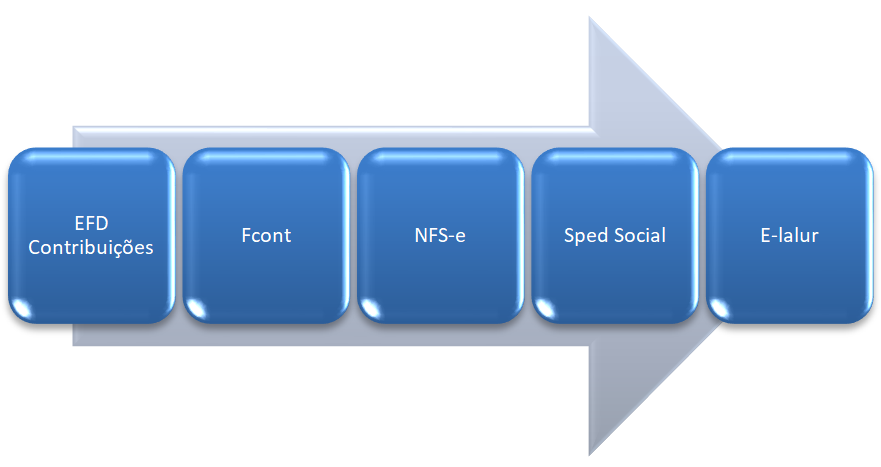

O sistema continua sua implantação. É uma série de novos sistemas com objetivos próprios, mas que se baseiam no tripé inicial.

Com a implantação destes sistemas a receita federal passa a ter mais informações e muito detalhadas das atividades das empresas.

Para atender a toda esta parafernália de obrigações acessórias as empresas investem muitas horas de trabalho. E este investimento não para por aí, nossa legislação fiscal é extremamente complexa.

Entre a promulgação da Constituição Federal de 1988 e setembro de 2015, foram emitidas aproximadamente de 352.366 Normas Tributárias, (31 normas/dia). (Yamashida, 2017)

| Normas Tributárias Federais | 30.680 | 8,7% |

| Normas Tributárias Estaduais | 103.867 | 29,5% |

| Normas Tributárias Municipais | 217.819 | 61,8% |

| Total | 352.366 | 100,0% |

Destas mais de 352mil normas apenas 24 mil (6,9%) permaneceram em vigor.

Claro que todo este sistema visa também evitar evasão fiscal, e consegue!

Isso é bom! Evasão fiscal desequilibra a concorrência e deve ser combatido sim.

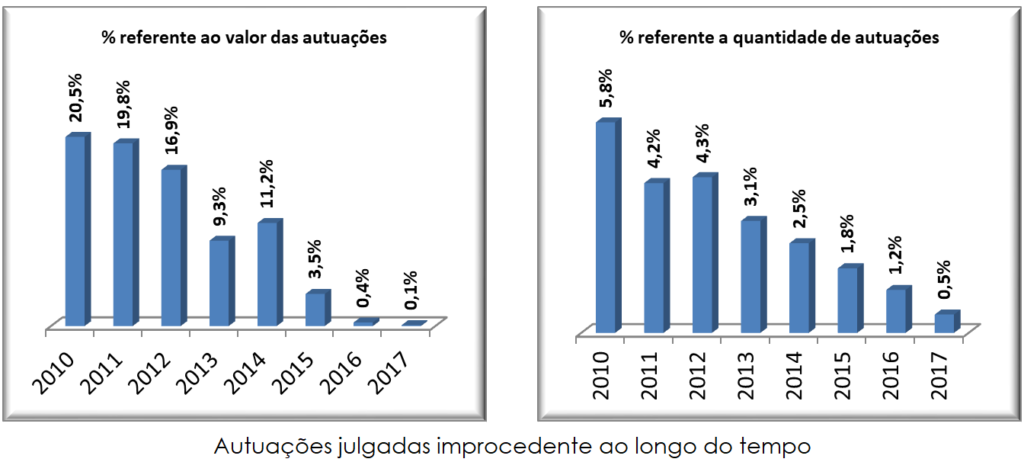

Este combate à evasão se traduz pelo “Grau de Aderência das Autuações da Fiscalização” apresentado no Plano Anual de Fiscalização 2018 emitido pela Receita Federal.

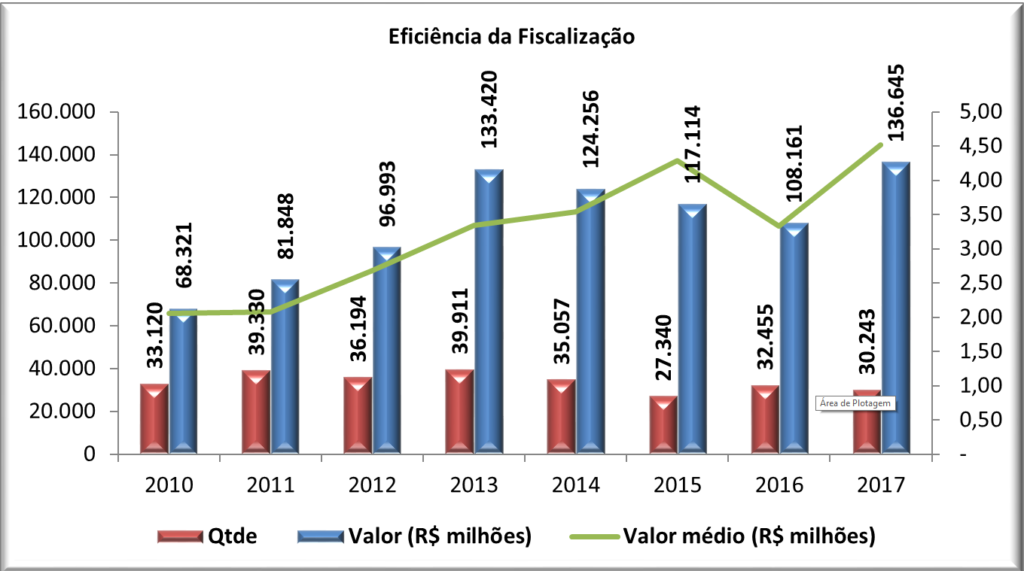

O valor das autuações vem aumentando nominalmente, mesmo no período de recessão econômica.

Com o aperfeiçoamento dos sistemas possibilitando vários cruzamentos, inclusive com a movimentação bancária, a receita passou a ser muito mais assertiva.

A diminuição acentuada das autuações julgadas improcedente reflete muito bem a realidade. O que autuar também pôde ser direcionado, aumentando o valor das autuações sem aumentar o número de autuações. O valor médio das autuações passou de R$ 2,06 milhões em 2010 para R$ 4,52 milhões em 2017, um crescimento de quase 120%.

Todos os dados se alinham e mostram a urgência de uma reforma tributária consistente, que simplifique o sistema tributário, que diminua a carga tributária sobre as empresas e assim alavanque os investimentos.

Deixe uma resposta